fpよいしょです。金融機関で10年の実務経験を持つ1級FP技能士が気になるニュースを解説します。

今回取り上げるのは

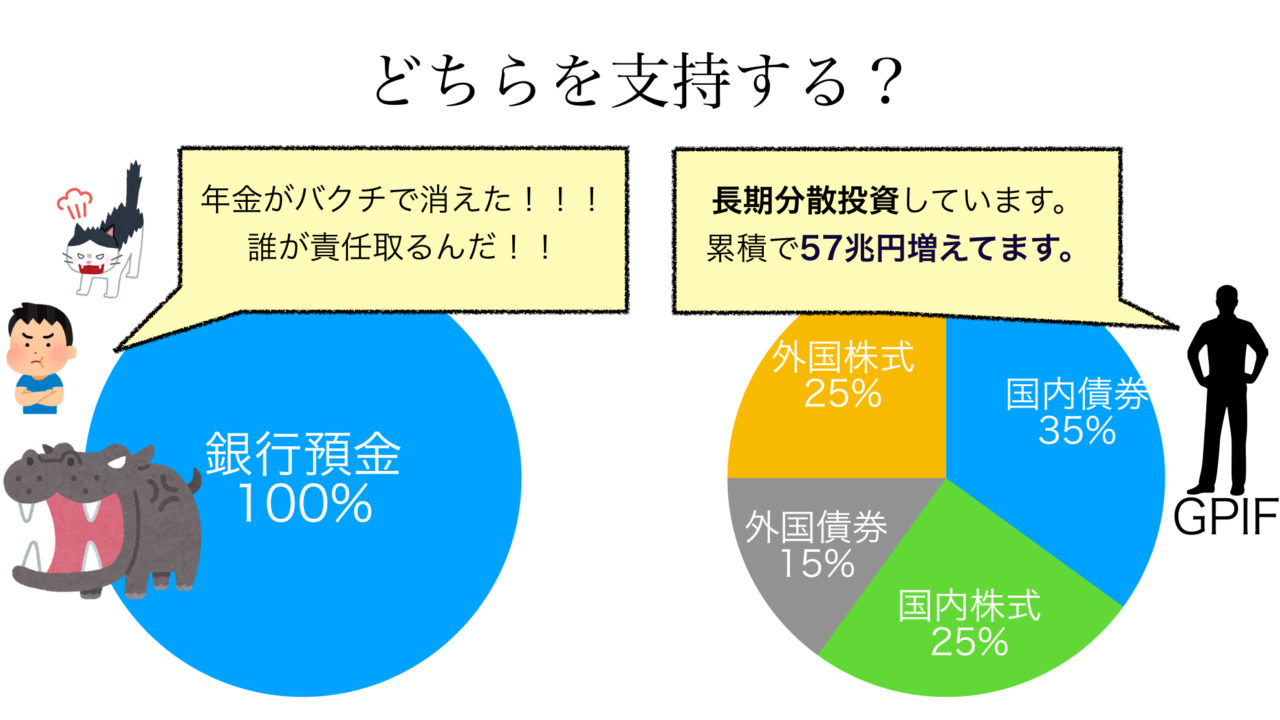

【損失】年金運用、19年度8兆円超の赤字

私たちの年金積立金は『GPIF』と言う組織で運用されていますが、その損失額が19年度は8兆円。。。

衝撃的なマイナスですよね。

twitterでも一部で大盛り上がり、否定的な意見で溢れかえっていました。

年金がバクチで消えた!

誰が責任取るんだ!

国民の金返せ!!

実際に年金積立金の運用はヤバいのでしょうか?

結論からお伝えすると

大丈夫、運用はうまくいってます。

この件に関して、金融リテラシー(お金の知識)が高い方々も多くの発信をしています。

「リベラルアーツ大学」学長。YouTube・ブログ等でお金の情報を分かりやすく発信。

GPIFはめっちゃ優秀です

✅約150兆円ものお金を上手に運用し

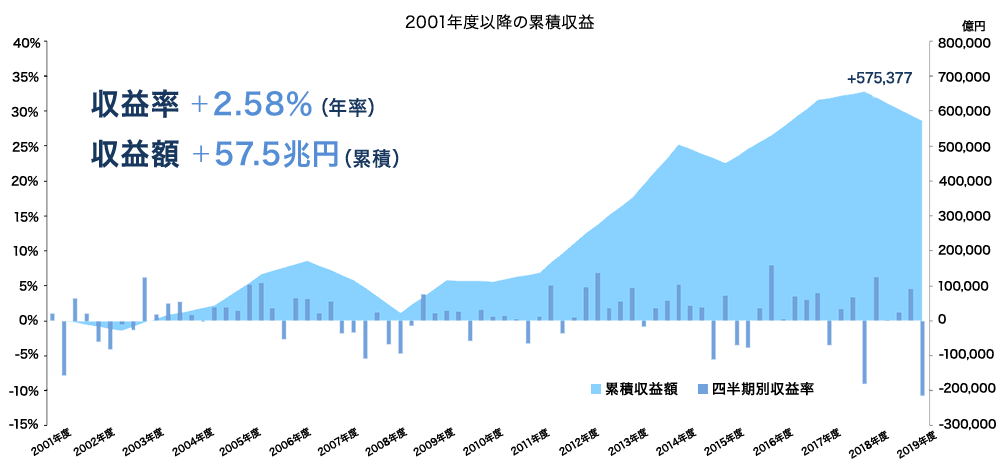

✅2001年〜2019年度の運用利回りは+2.58%

✅累積で、57兆円のプラスです

YouTube『リベラルアーツ大学』より発言を引用

個人投資家・ブロガー。金融庁ウェブサイトでコラム「教えて虫とり先生」を執筆。

年金積立金管理運用独立行政法人(GPIF)は、コロナショックでヤラれているような多くの個人投資家よりもはるかに上手な運用をしているのです。

いつか子供に伝えたいお金の話より引用

個人投資家・ブロガー。著書『お金は寝かして増やしなさい』等

公的年金に関しては、人口増加を前提とした制度設計であることや、未納問題、過去には消えた年金問題、マクロスライド方式未実施等、多くの問題を抱えていることは事実です。しかし一方で、年金積立金の運用については真面目に行われており、情報公開も進んでいるというのが、運用をウォッチしている私の認識です。

梅屋敷商店街のランダム・ウォーカーより引用

皆様の意見等をまとめると、共通点は2つです。

僭越ですが、私も同じ認識です。

- GPIFは良い仕事してる。

- 短期で見ればそりゃ下がるよ。

①GPIF(年金積立金を運用する組織)は良い仕事してる。

そもそも、過去の累計実績はプラスです。(累積収益57.5兆円)

運用は成功しています。

運用方針は『長期分散投資』。最善手の1つです。少なくとも批判される手法ではありません。

②短期で見ればそりゃ下がるよ。

下落を完全に防ぐのは無理です。上の図を見ればわかりますが、『長い目で見ようぜ』って話です。マイナスになる年があっても、長期で見れば期待値が高いと分かります。

運用しなければ損しないんじゃない?

もしそうしていたなら、上の図の収益額『57.5兆円』は手に入らなかったんだよ。GPIFは年金財政の安定化を目指して、『お金を増やす努力』をしているんだ。

さて、正直FP的に1番不安なのはこの様な発言をする方の資産状況ですね。

年金がバクチで消えた!

「投資=ギャンブル」と思っているという事は、ご自身の資産を『銀行預金100%』にしてるんじゃないか、と推察されます。

低金利で物価が上がる時代に「銀行預金100%」は結構危険です。資産が日本円だけと言うのもイマイチ。

という事で、年金の運用方法を通じて、投資の基本を学びましょう。

「銀行預金100%」は正しいのでしょうか。考えていただけると幸いです。

投資≠ギャンブル

投資は、ギャンブルではありません。

投資は将来の成長に期待して、お金を託すことです。

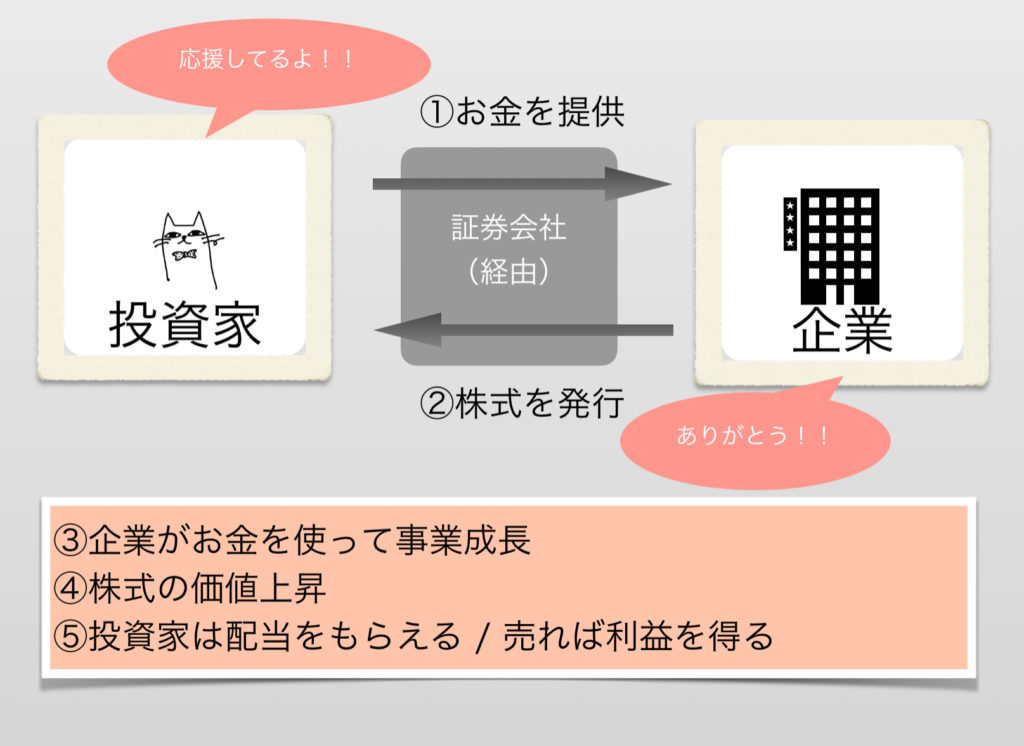

例えば『株式投資』のイメージはこんな感じ。

あなたが投資したお金で企業が成長します。

成長により株式の価値が高まり、お金が増えるので、『誰かがお金を得ると誰かがお金を失う』といったものではありません。

実際はここに需要と供給の要素が加わりますが、投資は「麻雀」「宝くじ」の様に『お金の取り合い』ではないのです。

ちなみに「投資」を世界株式で行った場合の期待リターン(年平均)は5%前後とされる事が多いです。

銀行の定期預金の多くが0.002%と考えると、リスクを負うことで大きなプラスを期待できると分かります。(2020年7月6日現在)

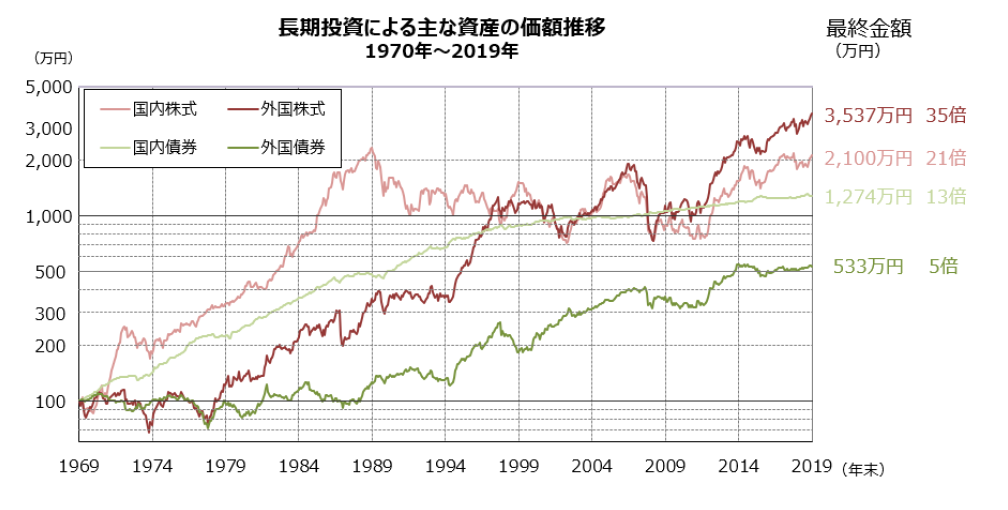

また、下図は1969年12月末に100万円を投資した場合の推移を示しています。(費用・税金等は一切控除しない。詳細は GPIFウェブサイト)

各資産により差はありますが、投資はお金を増やしてきた実績があります。

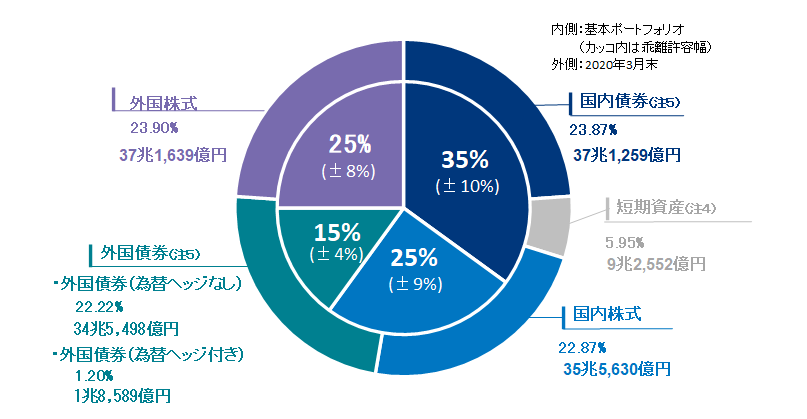

分散投資を理解しよう

GPIFの運用方針は『長期分散投資』

(補足)2020年4月1日からは上記割合が一部変更となりました。『国内債券・国内株式・外国債券・外国株式を25%ずつ』が基本の構成となります。

参考:GPIFウェブサイト

GPIFは期待収益が高い『株式』に加えて、比較的安全性の高い『債券』での運用を行っています。株式が暴落した時に債券がカバーしてくれるので、オラオラな運用方法ではありません。むしろ基本に忠実、安全性を大事にして運用しています。

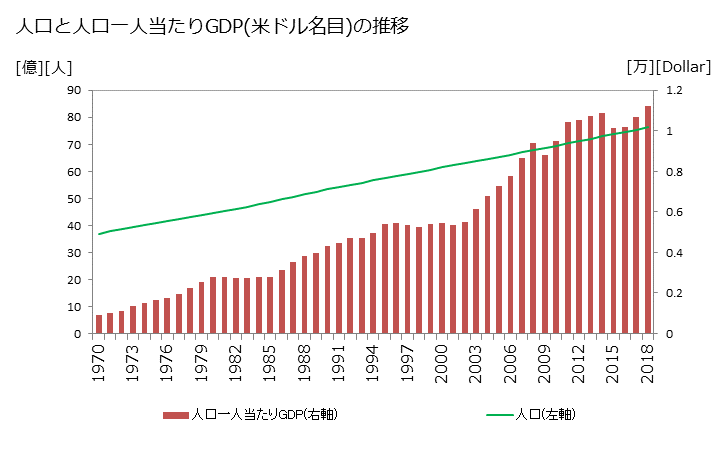

国内だけではなく、海外への投資も行っている事もポイントだよ。日本は人口が減っているけど、世界全体でみれば人口は増え続け、経済も成長している。海外の成長を取り入れる方針としているんだ。

世界全体で見ると、人口もGDPもずっと増えているのね。

長期投資を理解しよう

最後にこのGPIFの表を再確認しましょう。

GPIFは2001年度から累積で57.5兆円の莫大な収益を得ました。

しかし、グラフを見るとマイナスになっている時は結構多いですし、リーマンショックの2007年近辺では相応に落ち込んでいます。投資する以上、一時的なマイナスは防げません。

しかし、GPIFがなにも行動していなかったら、この57.5兆円の利益を得る事はできなかったと言うことを再度認識してください。

大切な事は『長い目で見る事=長期投資』です。

下落する度に大騒ぎしてたら、GPIFみたいに利益を得る事は出来ないよ。

まとめ

- 年金運用は19年度に8兆円の赤字となりました。

- しかし、累積では57.5兆円のプラスです。

- 投資はギャンブルではありません。

- 資産が銀行預金100%の方は投資を始めましょう。

- 長期分散投資がキホンです。

投資に興味を持った方には、『つみたてNISA』がオススメです。

つみたてNISAは金融庁がOKを出した商品しか投資できない為、商品選びの失敗がありません。(なんと、全体の『3%程』まで絞られています)

また、毎月コツコツ積み立てる投資方法なので、損失も限定的。

『投資デビューはつみたてNISA一択』です。

GPIFと同じく、『長期分散投資』の考えを大切に投資すれば、投資は怖くありません。あなたの将来の力になります。

人生100年時代、お金を増やす為には『お金にも働いてもらう』事が大切です。是非、投資に挑戦してみましょう。

本ブログでは「投資を始めたいあなた」を応援しています。

最後までお付き合い頂きありがとうございました!

冒頭ご紹介しました皆様の発信内容はどれもタメになるものばかり。

改めて紹介させて頂きますので、是非リンクからご覧ください!

諸先輩方から学ぶ事は多いです。。。

次回も一緒に学びましょう!