「投資をはじめたいあなた」を応援しています。

「FPよいしょ」と申します。よろしくお願い致します。

今回は

「NISA」ってなに?

そう悩んでいるあなたの為に書きました。

NISA制度を知れば、投資のスタートにぐっと近づきます。

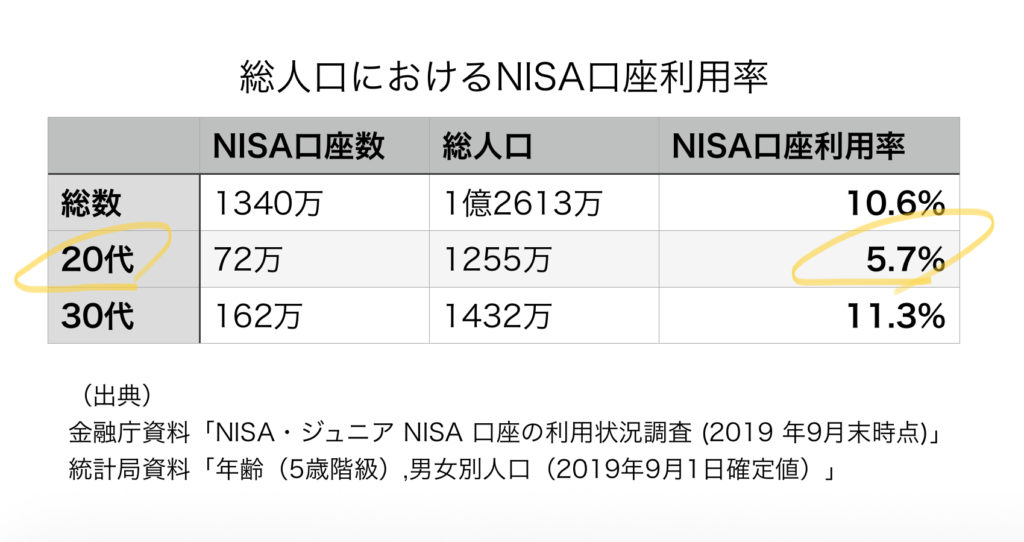

20代は約5%しか利用していませんが、

今、利用者は急増中なので、早く理解して投資にチャレンジしましょう!

内容は決して難しくありません。

しかし、私が職場内でNISA制度の講義を受けた際には、

情報が多すぎて、理解に苦しんだ経験があります。

そのため、

必要な情報だけを抜粋、図を交えて、初心者向けに説明します。

この記事を読めば、以下の3点が分かります。

- NISA制度の概要

- つみたてNISAの特徴

- 投資デビューの基本

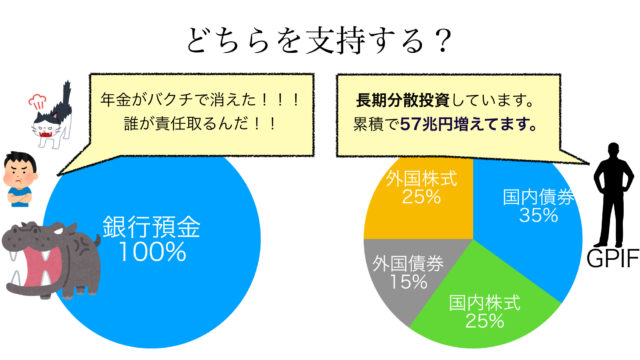

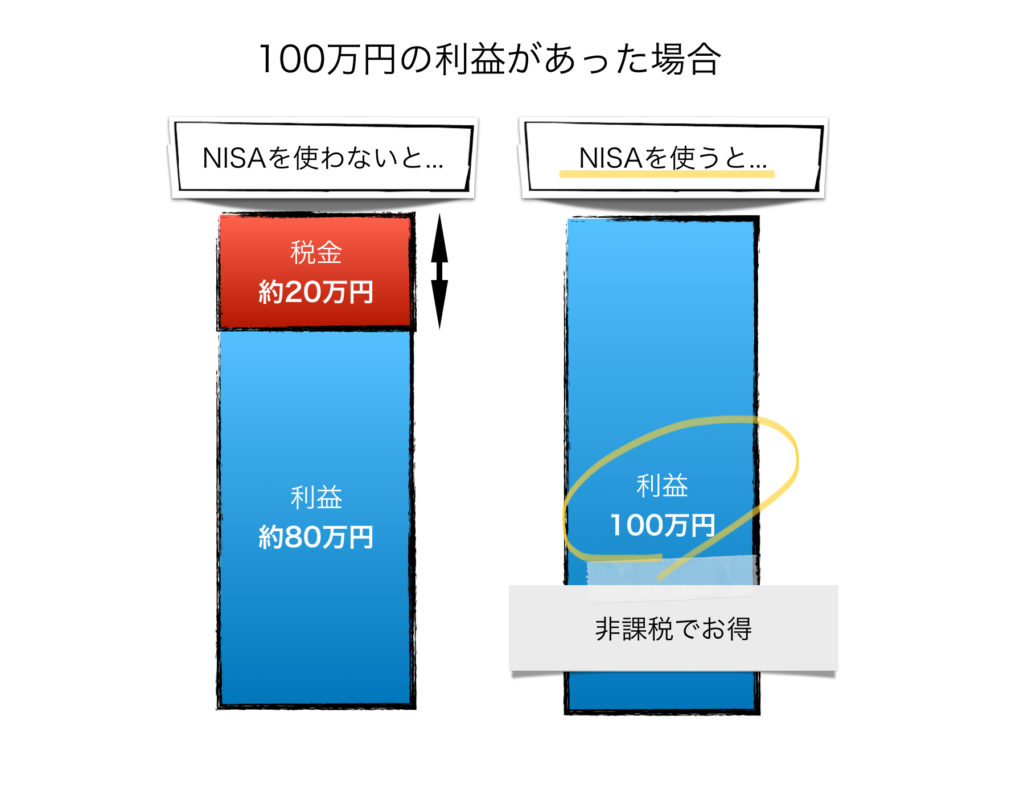

NISAは儲けても税金がかからない

最初にお伝えしたいのは税金の話です。

株や投資信託で儲かると、約20%の税金がかかります。

しかし、NISA制度を利用すると、一定の条件内で税金はかかりません。

100万円の利益があった場合、本来約20万円の税金を払う必要がありますが、NISA制度を使えば「税金は払わなくてOK」です。

しかも、NISA制度に利用料などは発生しません。お得ですね。

1人1口座に限り開設できるので、どの証券会社にするか選ぶ必要があります。

悩んだら楽天証券でOKです。【断言】

※理由は別記事で解説します。

投資デビューは「つみたてNISA」

NISA制度にはいくつか種類がありますが、

投資デビューは「つみたてNISA」がオススメです。

理由としては「失敗しづらく、王道の投資を学べるから」です。

つみたてNISAは「金融庁が認めた商品」しか買えないため、

投資デビューにありがちな商品選びの失敗がありません。

また、非課税期間が20年と長いため、

「長期投資」という投資の王道を学ぶ事が出来ます。

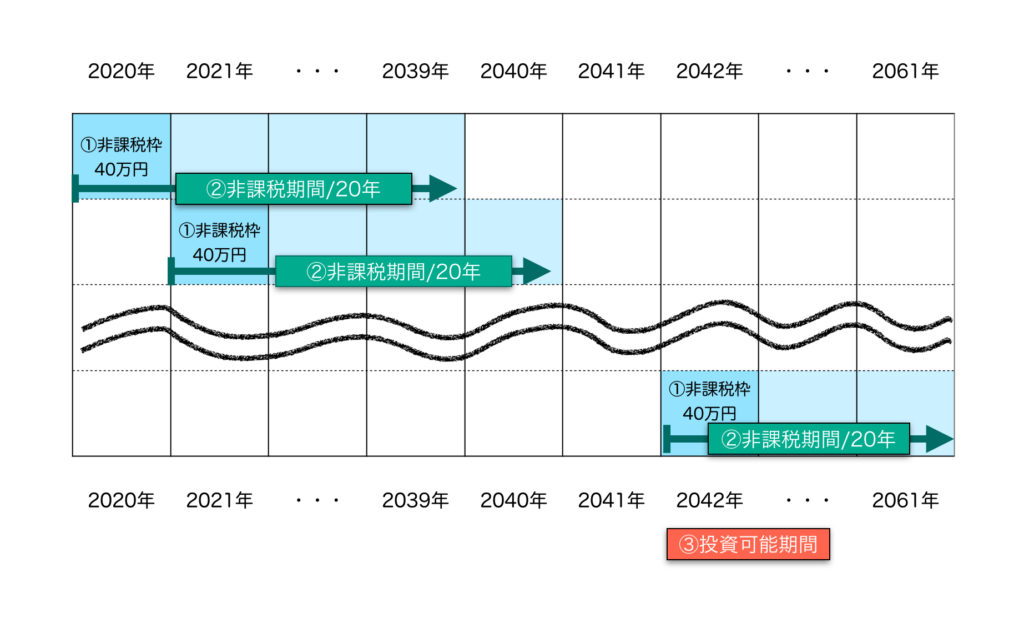

つみたてNISAの概要を図に示したので、まず制度概要を学びましょう。

| ①非課税枠 | 【毎年40万円買える】 |

| ②非課税期間 | 【投資してから20年非課税になる】 |

| ③投資可能期間 | 【2042年まで投資できる】 |

| ④買い方 | 【積立投資に限定される】 |

| ⑤選べる商品 | 【金融庁オススメの投資信託に限定】 |

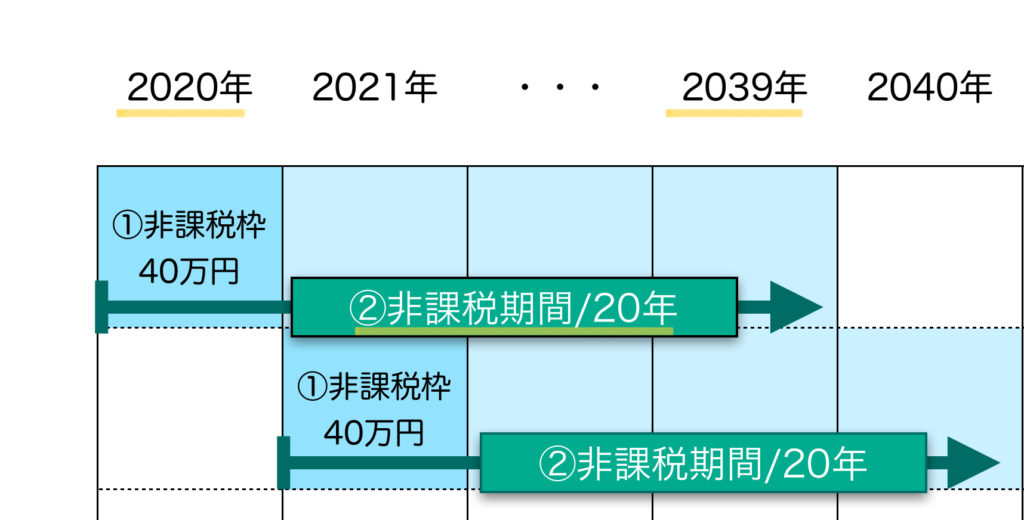

①非課税枠【毎年40万円買える】

NISAは「1年間に非課税で買える金額」が決まっているよ。つみたてNISAでは毎年40万円買えるんだ。

年40万円だとものたりないわ。

そう感じる人も多いけど、金額制限は「ハデに始めて大きく失敗する」事を防ぐ狙いもあるんだよ。

確かに盛大なズッコケは防げそうね。

②非課税期間【投資してから20年非課税になる】

投資したらずっと非課税というわけではなく、期間が決まっているよ。

つみたてNISAは最大20年間、非課税になるんだ。

つみたてNISAで2020年に購入した分は、2039年まで非課税になるという事ね。

そうだね、その後2021年に購入した分は2040年まで、、、といった具合に段階的に進んでいくよ。

20年の非課税期間は、将来の強い味方になるよ!

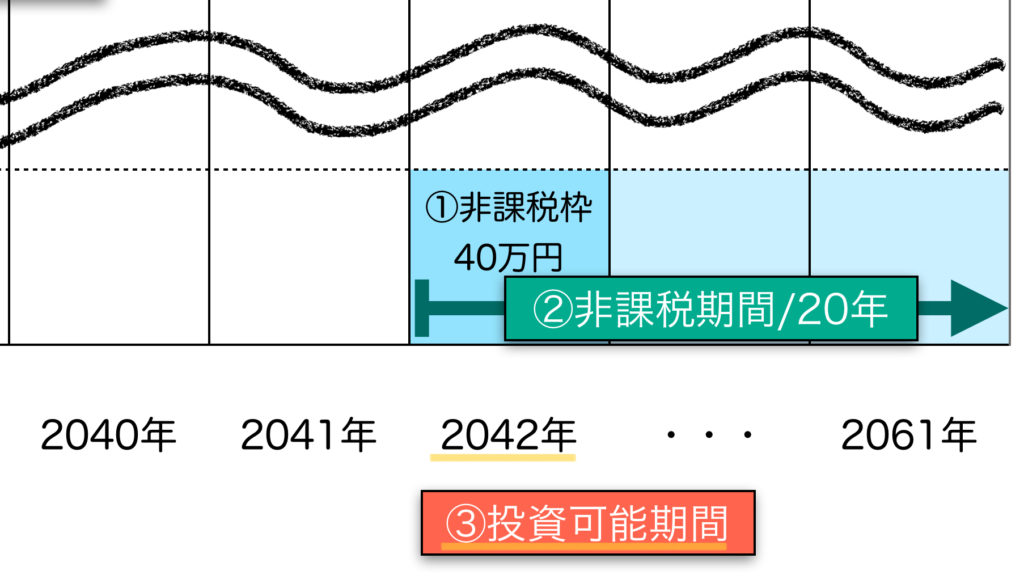

③投資可能期間【2042年まで投資できる】

つみたてNISAは最後に投資できる年が決まっているよ。

NISA制度って期間限定なのね。

当初より5年間延長されて、つみたてNISAは2042年まで投資できる予定だよ。

非課税期間が20年だから、2042年に投資した分は2061年まで非課税になるのね。

そのとおり!ずいぶん先だけど、

「今から将来に備えよう!」というメッセージが込められているよ。

④買い方【積立投資に限定される】

つみたてNISAは積立投資に限定されるよ。

毎月1万円とか毎日100円の様に、コツコツ買う投資よね。

これも「ハデに始めて大きく失敗する」事を防げる意味があるよ。

買うタイミングを考えるのはめんどいから、楽でいいわね。

将来に向けてコツコツ投資しよう!

⑤選べる商品【金融庁オススメの投資信託に限定】

つみたてNISAは「金融庁オススメの投資信託」しか選べないんだ。

約97%※の商品が除外され、「商品選びの失敗」はかなり減るよ。

※金融庁・投資信託協会資料より算出

大体3%まで厳選された商品が買えるのね。どんな基準で選ばれているの。

「長期の資産形成に適した商品」がコンセプトだよ。手数料が高い商品などは全て除外されるんだ。

何買えば良いかわかんないから安心だわ。

商品選びのポイントは別記事でも解説するね。

ここまでのまとめ

- NISA制度は儲けても税金がかからないおトクな制度

- 投資デビューは「つみたてNISA」がオススメ

- つみたてNISAは【金融庁オススメの投資信託】に限定されるなど、初心者に優しい仕組み

本当につみたてNISAで良いの?→いいよ。

良さは分かったけど、本当につみたてNISAで良いの?NISAって色々あるのよね。

投資デビューはつみたてNISAで間違いないよ。だけど、納得して始めるために、各制度を比較しよう。

NISAは複数の種類があります。

投資デビューするなら「つみたてNISA」「NISA」のどちらで始めるか検討しましょう。

※なお、条件がありますが、【NISA→つみたてNISA】や【つみたてNISA→NISA】の変更は可能です。

| 項目 | つみたてNISA | NISA |

|---|---|---|

| ①非課税枠 | 40万円 | 120万円 |

| ②非課税期間 | 20年 | 5年 |

| ③投資可能期間 | 2042年 | 2023年 (2024年から新制度) |

| ④買い方 | 積立投資に限定 | 制限なし |

| ⑤選べる商品 | 【金融庁オススメの投資信託】 に限定 | 制限少なめ 株式も買える |

比較したうえで、つみたてNISAの良さは以下のとおりだね。

②非課税期間が長い

③投資可能期間が長い

⑤商品選びで失敗しづらい

だけど、NISAの方が自由にできそうじゃない。①非課税枠もNISAの方が大きいわ。

そのとおり、NISAは自由度が高いから、こだわりがある人向きの制度なんだ。つみたてNISAじゃ買えない株式なども買えるよ。

つみたてNISA選んだら株が買えないなら、NISAにしてみようかしら。

つみたてNISAを選んでも、非課税でなければ株を買う事はできるよ。

これから投資を始める人は

「特定口座(税金がかかる口座)」「NISA口座(非課税の口座)」の2つを持つことになります。

「つみたてNISA」を選べば、非課税で株式を買う事は出来ません。

しかし、「特定口座(税金がかかる口座)」なら買えます。

つまり、つみたてNISAを選んだとしても、約20%の税金はかかりますが特定口座で株式は買えるのです。

つみたてNISAで投資デビューして、慣れてきたら株式投資を始める、とかも良いよね。

つみたてNISAを始める事で、選択肢が狭まる事はないよ。

非課税枠の使い道が変わるだけなんだ。

投資デビューの基本は「つみたてNISA」

こだわりがあるなら「NISA」

で良いのかしら。

そのとおりだね!悩んだらつみたてNISAでOK。

投資の基本スタンスを学べるよ!

「iDeCo」と「つみたてNISA」どっちがいいの?→投資デビューはつみたてNISA。

iDeCoは節税効果が凄まじいので、是非挑戦してほしいですが、

60歳まで原則払戻しが出来ません。

つみたてNISAは払戻し制限がないため、融通が効きます。

投資デビューはつみたてNISA、慣れたら余裕資金でiDeCoにチャレンジ。

これが結論です。

NISA制度のデメリット(流し読みでOK)

あまり気にしないで流し読みして下さい。

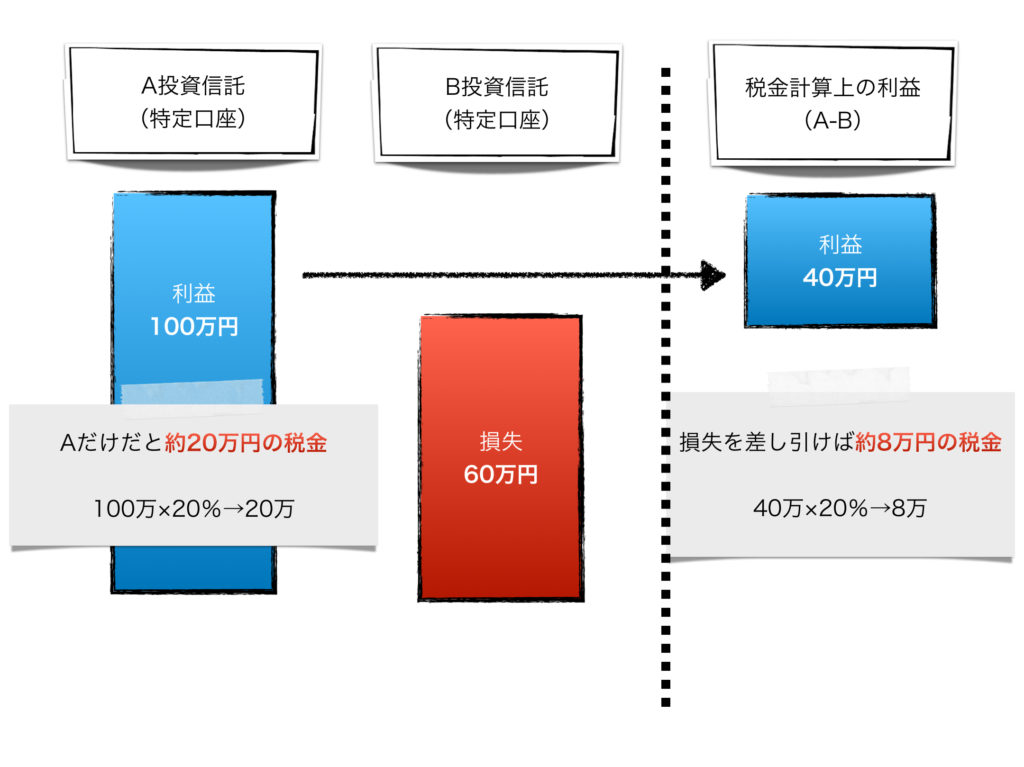

NISAで投資するデメリットとして、「損益通算」が出来ない事が挙げられるよ。

一定期間の投資の利益から損失を引いて税金を安くすること。

なんのこっちゃ。

「特定口座(税金がかかる口座)」を使うと、利益の約20%の税金がかかるよね。

例えば、投資で100万円の利益が出ていたら・・・

税金は約20万円かかるわね。

そのとおり!

だけど、別に60万円損が出ていた場合、その額を引いて利益を40万円にできるんだ。

税金が20万円から8万円に下がってるわ。

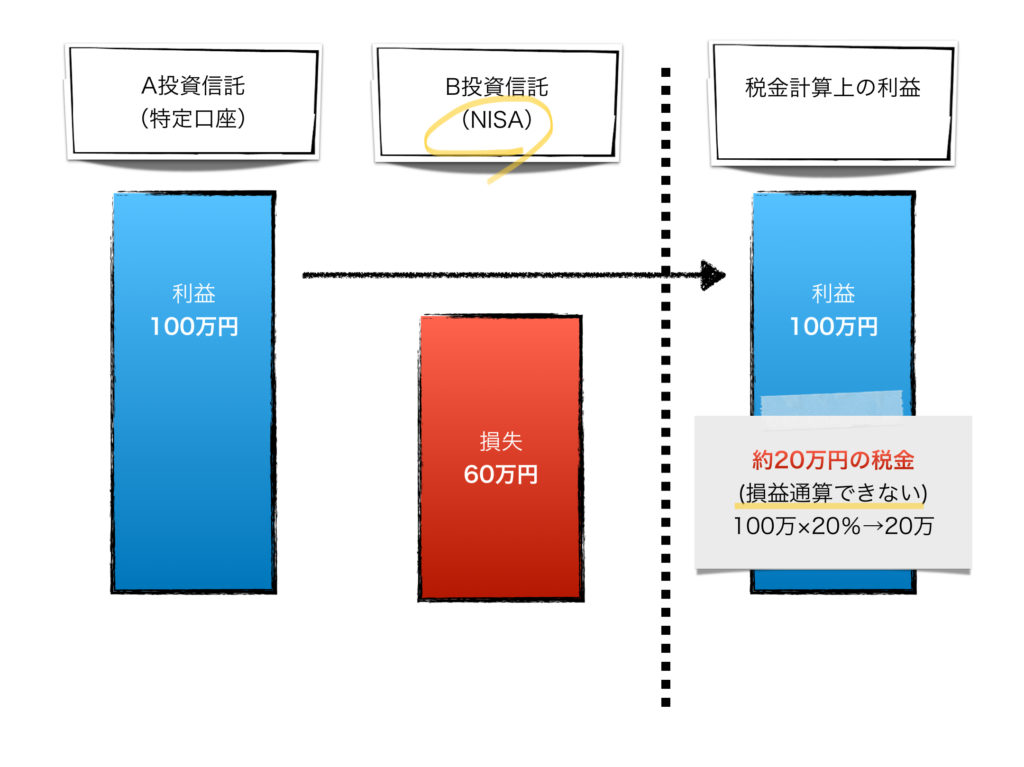

「損益通算」で税金が安くなったんだね。だけど、損が出た商品をNISAで買っていた場合、60万円マイナスする事が出来ないんだ。

NISAで損すると、もったいない事があるのね。

そうだね。ただし、あまり僕は気にしていないよ。

NISAだけ損して、他で得した場合の話だから、影響は大きくないと考えているよ。

まぁ、投資が儲かれば関係ない話って事ね!

まぁ、そうだね笑

まとめ

今日のポイントをまとめます。

- NISAは税金がかからないお得な制度

- 投資デビューにはつみたてNISAがオススメ

- 損するともったいない事がある

最後に本音で

投資デビューに優しい時代になったな!!!

と思います。

つみたてNISAは「買う商品」「買い方」「金額」まで決まっていて

もはや投資マニュアル。

正直こんな親切な制度ないですよ!

サンキュー金融庁。

あと、金融機関側から話すとつみたてNISA契約しても全然儲かりません。

手数料低い商品しか無いためです。

しかし、これほどお客様のためになる提案はありません。

私はつみたてNISAに惚れ込んでいます。

顧客に対してはもちろん、家族にも、

投資を始める方には、つみたてNISAを提案します。

そして、この制度に惚れ込んでいる理由は、

「日本に投資を普及したい」という金融庁のアツイ想いに

私が賛同しているからです。

つみたてNISAを始めたからといって、すぐに結果はでません。

しかし、未来を見て下さい。

投資があなたの人生の幅を必ず広げてくれます。

つみたてNISA、やりましょう。

お付き合い頂きありがとうございました!

感想・ご質問など是非Twitterへお願いします!