FP禁酒技能士・投資ブロガーのよいしょです!

100日間禁酒チャレンジ

本日7日目!

1週間記念!

- 荒れ狂った生活習慣を整える(朝活の定着)

- 限界までガマンした先に待つ、最高にプレミアムなビールを飲む

禁酒7日目;一言

ベッドの上でダラダラする時間、減ったねぇ

酒飲まないと目覚めが良いのはガチ。

投資と保険は「混ぜるな危険」??

今日のテーマ。

投資と保険は「混ぜるな危険」

保険商品で貯蓄を考えてはいけない。

事を意味しています。

Twitterでもドヤ顔で発言する人をよく見かけます。

投資と保険は

「混ぜるな危険」ですよ

(キリッ)

『うわぁ……

人の言葉でイキるの、

最高にダサいなぁ。』

と思いますが、

僕も「混ぜるな危険方式」を採用しています。

僕も「混ぜるな危険方式」を採用しています。

僕自身の契約内容はこんな感じ。

目的に合わせて商品を分けてます。

- お金を増やしたい→投資信託(アメリカ株中心)

- 万一の時に家族を守りたい→保険(掛捨て死亡保障)

僕は利回りを重視するので、貯蓄型保険には入りません。

貯蓄型保険の場合、保障部分の掛金や保険会社に対するコストが発生するのが一般的。

貯蓄型保険は投資信託と比べて期待リターンが見劣りする可能性があります。

しかし、妻と2人の子供を守るため、死亡保障は絶対必要!!

てな訳で、掛捨て保険で備えています。

(毎月3000円くらい、2000万円の死亡保障)

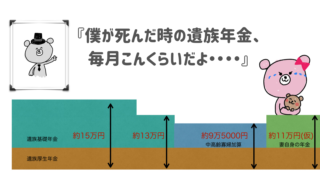

必要な保障額は遺族年金とかを計算して考えたよ。

↓参考記事

『貯蓄型保険には入らない方が良い』

とは全く考えていませんが、

- お金を増やしたい

- 万一の時、家族を守りたい

これらは目的が全く違うので、それぞれの目線で考えるべきです。

大事なことは、

『貯蓄型保険と投資、どっちがお得か?』

ではありません。

『加入しているその商品で、目的は果たせるか?』

という事です。

あなたの保険は

家族を守るためのものですか?

それとも、お金を増やすためのもの?

その契約内容で目的は果たせそうですか?

貯蓄型保険に入ってるけど、解約すべき?

こんな悩みを抱えている方も多い様です。

貯蓄型保険より投資がいいって聞いたし…..

貯蓄型保険、解約すべき?

自分の目的にあっているか確認してから決めよう。

保険内容を調べることも大切だよ。

誤解されがちですが、

貯蓄型保険より投資の方が優れている、なんて事はありません。

あなたの目的にあった商品か、確認してから決めましょう。

例えば、解約しないパターンとして、以下の方向性もありますよ。

・元本割れしにくい安全資産として持つ。

貯蓄型保険で元本割れしにくい商品も多くあります。

満期まで持つと数%増えるとかそういった感じ。

投資はリスク資産と安全資産のバランスが大事。

値動きが安定した安全資産として、持つのはアリです。

大きな利回りは期待できなくても、生命保険料控除で税金が減るのもメリット!!

変額保険に加入している場合

株式等で運用し、解約返戻金・死亡保障額などが変動する保険

変額保険の場合、対応は2パターン。

あなたの考え方によってオススメが変わります。

①もっとお金を増やしたい・自分で投資対象を選びたい・保障はいらない

解約して、資金を投資信託にあててみるのもオススメ!!

コストを抑える事で、より多くリターンを追求できます。

②正直そんな興味ない・めんどくさい・担当者のお任せで

興味がないならそのままでOKだけど…..

投資対象や運用成績は確認しといた方が良いです。

変額保険は保険と言っても、リスクが高い商品です。

世界株式全体に長期運用すればプラスになると僕は思いますが、何に投資するかはじっくり悩んだ方がいいと思います。

調べてわからなければ、聞けば良いんです

保険内容について分からなければ、保険会社に電話して聞いてみると良いです。

保険会社は敵ではありません。

営業かけられたりする事もあるだろうけど、決めるのは全てあなた。

判断する材料を増やせば、より良い選択ができます。

分からない事があるなら、僕も相談のるよ。

TwitterでDMくださいな。

誰かに聞くことは、恥ずかしい事じゃない。

先生が言ってた。

そんな感じ!

おわり!